こんにちは。

ポムです。

先日、「かんぽ生命保険」を解約してきました。

結論を言うと、「約18万円」の赤字!

今回は保険の解約により損をしてしまいましたが、

それでも解約に踏み切った理由をお伝えしていきます。

はじめに

今回の記事では、かんぽ生命保険の解約に至る動機とその体験について紹介していきます。元々、かんぽ生命保険を契約していた理由は、資産運用目的でした。結婚した当初は

何かあったときのために、保険に入っておいたほうが良くない?

掛け捨てはもったいないし、貯蓄も出来る方がいいよね?

といった感じで、「何となく」保険を契約していました。

保険を契約するまでは、コツコツと銀行へ貯金をするだけで、

お金は増えない。

保険を契約すれば、将来的には「銀行よりはお金が増える」

といった気持ちで、家計が苦しくならない程度の支払いで

保険を契約していました。

保険料の支払いが厳しくなったというわけでは無く、

あと3年の払込で払込する予定でしたが、

2024年から始まる「新NISA」に向けて

この度、保険を解約する決断がつきました。

この体験談を通じて、保険解約の決断は個人や家族の経済状況に合わせて検討されるべきものであり、その過程でどのような考慮事項があったかを詳しく共有していきます。私の体験が他の方々にとっても参考になることを願っています。

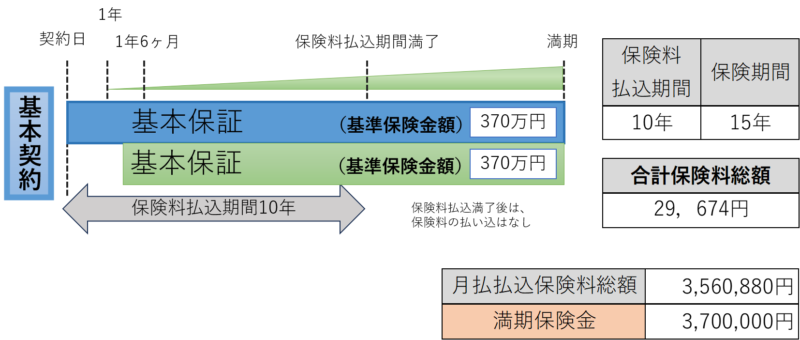

【契約プラン概要】普通養老保険「新フリープラン(短期払込型)」

解約した契約プランの特徴をお伝えします。

元々、資産運用目的で契約していたので、保険は基本契約のみです。

特約は付けていませんでした。

・被保険者の生存中に保険保険期間が終了した場合には満期保険金を受け取れる。

・被保険者が保険期間中に亡くなった場合には保険金が受け取れる。

・保険料払込期間満了後に据置期間を設けることで、15年間払い込む場合に比べて、払込保険料総額が少なくなる。

保険料は10年間、毎月約3万円を支払う契約でした。

契約から15年後に満期となり、

約14万円増える予定でした。

【契約プラン】保証や支払い内容

契約していた

・保険の保証内容

・支払い内容

についてお話していきます。

| 保険金名など | 支払事由 | 支払額 |

|---|---|---|

| 死亡保険金 | 亡くなった場合 | 370万円 |

| 重度障がいによる 保険金 | 病気またはケガにより 当社所定の重度障がいの状態になり その旨の通知があった場合 | 370万円 |

| 保険金の倍額支払 (倍額保証) | 契約日からその日を含めて1年6ヶ月経過後に、 ※不慮の事故により180日以内に亡くなった場合 ※当社所定の感染症により、亡くなった場合 | 370万円 |

| 満期保険金 | 生存中に保険期間が満了した場合 | 370万円 |

保険契約には特約をつけていないので、

保険の保証は最悪のケースを想定した

保証のみでした。

【契約プラン】解約返戻金の推移

契約していた保険での

解約返戻金の推移を紹介していきます。

| 経過年数 (年) | 払込保険料累計(円) | 解約返戻金(円) | 返戻率(%) |

|---|---|---|---|

| 1 | 356,088 | 271,950 | 76.3% |

| 2 | 712,176 | 604,580 | 84.8% |

| 3 | 1,068,264 | 942,020 | 88.1% |

| 4 | 1,424,352 | 1,284,640 | 90.1% |

| 5 | 1,780,440 | 1,632,440 | 91.6% |

| 7 | 2,492,616 | 2,343,950 | 94.0% |

| 7年2ヶ月 | 2,551,964 | 2,405,000 | 94.2% |

| 10 | 3,560,880 | 3,453,210 | 96.9% |

| 14 | 3,560,880 | 3,648,940 | 102.4% |

| 15 | 3,560,880 | 3,700,000 | 103.9% |

今回の解約返戻率は94.2%でした。

でも実際は保険料を前納していた場合の払込累計とは異なるため、

解約時に解約返戻金から未払い保険料が引かれました。

実際に手元に戻ってきた金額は「2,375,326円」

という結果になりました。

2,551,964円(払込保険料総額)ー2,375,326円(返戻金ー未払保険料額)=176,638円

そのため、実際の解約返戻率は「93%」でした。

契約時にもらう資料の注意書きには書いてますが、

メインで記載されている数字と異なるから紛らわしい。

僕が実際に解約した方法

保険は本人名義で契約しており、

直接、郵便局に行って解約してきました。

◯保険証券(無くても可能:調べてくれます)

◯身分証明証(運転免許証)orマイナンバーカード

※顔なし身分証明証の場合は下記2種類

・各種健康保険被保険者証

・年金手帳

・各種共済組合組合員証

◯印鑑(実際には使わなかったが、念のため)

しつこく引き止められるのか?

解約をお願いした際に、色々提案されましたが、

僕自身は職員の方に対して不快感はなかったです。

職員の方によってはしつこく引き止められたり、不快感を感じるケースがあるかもしれません。

質問や提案されたこと

解約時に質問されたことや提案されたこと、

それに対して僕が答えたことをまとめます。

- Q解約する理由は何ですか?

- A

運用先の変更です。

- Qご契約を解約すること無く、まとまった資金や現在の保険料を用立ていただくことができますが、宜しかったでしょうか?

- A

解約手続きで問題ありません。

- Q現在の保険を残したまま保険金額を減額することができますが、大丈夫でしょうか?

- A

解約手続きでもんだいありません。

- Q保険料払い済みへの変更もできますが、このまま解約すると支払った金額より損をしてしまいますが、宜しかったでしょうか?

- A

問題ありません。

- Q現在のご契約と新たなご契約が途切れること無く契約内容を見直したりすることができますが、宜しかったでしょうか?

- A

問題ありません。

- Q解約後は保障が消滅し、元に戻すことができませんが、宜しいでしょうか?

- A

お願い致します。

紙面で上記説明文をもらうことができます。

解約時に確認事項がマニュアルであるようで、それの説明ですね。

かんぽ生命保険を契約した理由と解約した理由

ここではかんぽ生命保険を契約した理由と解約した理由について説明していきます。

かんぽ生命保険を「契約」した理由

かんぽ生命保険を契約した理由は、主に以下のような考えでした。

1.貯蓄と保険

貯蓄型の保険は、生命保険の要素を含んでおり、保険料を支払うことで将来のリスクに備えることができます。このため、万が一の不慮の事故や亡くなった際に家族が経済的に負担にならないようにするために選択をしていました。これは銀行預金にはないメリットですね。

2.銀行より利回りが良い

保険は解約により元本割れのリスクが生じますが、私たちの場合は余程のことがない限り、途中で解約する可能性は低いと考えていました。そのため、満期まで保険料を支払えば元本割れのリスクなく、銀行より高い利回りで資産運用を出来ると考えていました。

3.生命保険料控除が使える

生命保険料の一部は所得税や住民税の控除対象となります。これにより、課税対象所得から生命保険料を差し引くことができ、支払う税金を軽減することができます。生命保険料控除を利用するには確定申告や年夏調整が必要ですが、税金の負担を減らすことで、わずかに金銭的な余裕を持つことができます。

あの頃は、特に無知でした。

お金の勉強なんて全くやってこなかったし、

貯金の次は保険!としか考えられてなかった。

今のように資産運用で株式などに投資をするなど頭の片隅にもなかったです。

7年経って少し知恵を得ることができました。

昔の自分たちに教えてあげたい。

かんぽ生命保険を「解約」した理由は「新NISA」へ移行するため

今回、かんぽ生命保険を解約した主な理由は、

2024年から始まる「新NISA」がきっかけです。

・非課税保有期間の無期限化

・口座開設機関の恒久化

・「つみたて投資枠」と「成長投資枠」の併用が可能

・年間投資枠の拡大

(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円まで投資が可能)

・非課税保有限度額は、全体で1,800万円。(成長投資枠は、1,200万円。さらに枠の再利用が可能)

かんぽ生命保険は比較的低リスクの商品でありましたが、

リターンも限られていました。

それに対して「新NISA」は元本割れのリスクが生じますが、

長期運用を考えると、圧倒的に新NISAのパフォーマンスの方が魅力的です。

①シミュレーションしてみた(解約返戻金のみを新NISAで運用)

仮にかんぽ生命保険の解約返戻金を

当初予定していた満了日まで

資産運用することをシミュレーションしてみます。

①解約返戻金:2,375,326円

②投資期間(保険満了日までの残りの日数):8年

③運用利回り:年利5%を想定

| No. | 年数 | 元利合計 | 利息 | 実質金利 |

|---|---|---|---|---|

| 1 | 1年目 | 2,494,092 | 118,766 | 5% |

| 2 | 2年目 | 2,618,797 | 243,471 | 10.25% |

| 3 | 3年目 | 2,749,737 | 374,411 | 15.7625% |

| 4 | 4年目 | 2,887,224 | 511,898 | 21.5506% |

| 5 | 5年目 | 3,031,585 | 656,259 | 27.6282% |

| 6 | 6年目 | 3,183,164 | 807,838 | 34.0096% |

| 7 | 7年目 | 3,342,322 | 966,996 | 40.71% |

| 8 | 8年目 | 3,509,438 | 1,134,112 | 47.7455% |

保険の場合は満了日まで待った場合は

・運用益が約14万円

・利回りが約3.9%

が想定されていました。

運用先を変更したことで、上記の表のような

パフォーマンスが期待できるんです♪

もちろん保険に比べ元本割れのリスクが高くなる可能性もあります。

そのため、各家庭によって考えが変わるかもしれませんね。

②シミュレーションしてみた(毎月払っていた保険料を保険の満了日まで運用してみる)

毎月払っていた保険料を新NISAで運用してみました。

仮に期間を8年(残りの保険満了日までの期間を想定)。

運用利回りは5%で計算。

投資元本は2,880,000円となり、

最終的には3,532,215円まで資産が増える可能性があります。

「652,215円」増える可能性があります。

増えるなら嬉しい!

でも本当に増えるの?

実際には分かりません。

そして株価の大暴落が来たら、大きな損失になるかもしれません。

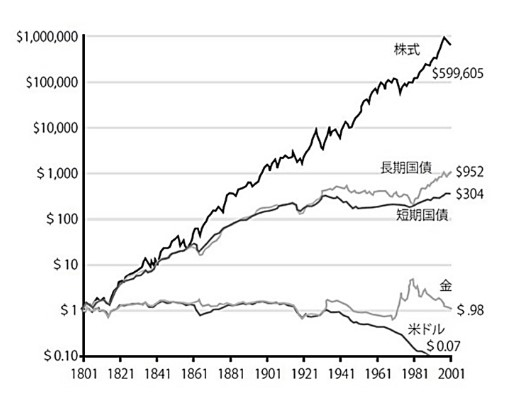

でも歴史上の結果をみてみると、

株式は上昇し続けているんです。

※実質トータルリターン

投資をするなら、保険より株式の方がいいと思いませんか?

さいごに

今回の記事では、かんぽ生命保険の解約に至る動機とその体験について紹介していきました。

今だからこそ株式投資を始められたものの、7年前の私たちでは「投資は怖い」としか思えませんでした。今のように無料で得られる、情報もあまりなかったですし。(調べてないだけかも)

知らないと恐怖でしかありません。なので、まずは生活防衛資金をしっかりと確保し、勉強しながら少額でも投資へチャレンジしてみることが、将来の大きな一歩につながるかもしれません。

【PR】:投資の達人になる投資講座

↑投資を始めようか迷っている方にはオススメ。

インスタなどインフルエンサーがオススメしている投資講座。

まずは無料で勉強が鉄則です!

コメント