こんにちは。ポム(@pom_freelife)です。

学生時代に日本学生機構(JASSO)から奨学金を約400万円ほど借りていました。

現在も約100万円ほどの返済が残っています。

奨学金は経済的理由で大学や学校への進学をあきらめないように

お金を借りることができるありがたい制度です。

日本学生支援機構(JASSO)の奨学金には

・第1種奨学金(無利子)

・第2種奨学金(有利子)

に分かれており、私は第2種奨学金を利用していました。

経済的に決して裕福ではなかった家庭だったのですが、

両親の頑張りと奨学金制度のおかげで、無事に進学することができ、

医療従事者として現在も働くことが出来ています。

有利子(年利約1%)の奨学金を繰り上げ返済するメリットは、

払う予定だった利息を減らすことが出来ます。

そのため、過去に何度も繰り上げ返済をしようと思ったことがありましたが、

結果的に“繰り上げ返済はしないで良かった”と思えます。

繰り上げ返済をしないでよかったと思ったことは以下の3つです。

①若い時こそ現金の確保は超重要!(生活防衛資金)

②お金を増やす!奨学金より高利回りで運用

③万が一の場合に返還免除・減額返還の制度がある

では一つずつお話をしていきます。

①若い時こそ現金の確保は超重要!(生活防衛資金)

奨学金のように利息が少ない借金は、積極的に繰り上げ返済をする必要はないと思います。

私の場合は積極的に繰り上げ返済をしてもいいと思う場合は

・生活にかなりの余裕がある。

・数年間は車や家などの大きな買い物をする予定がない(新たなローンを組まない)

・普段の買い物で分割払いやリボ払いをしていない

などが思い浮かびます。

それよりも、現金比率を高めて自分自身にいつでも投資出来るような環境を整えておく方が大切だと思います。

例えば、

①スキルアップのために、書籍やセミナーなどに参加する

②行ったことのない場所へ旅行に行ってみる

③家族や友人との交際費

④普段食べないようなちょっと豪華な食事に行ってみる

など、早い段階での経験はその後の人生を大きく変えることになるでしょう。

沢山の経験値がある方が、ただお金を貯めてなにもせずに年を重ねた人よりも、

若く沢山の経験をした人のほうがより深みのある人間になりやすいのは

なにも言わなくてもいいでしょう。

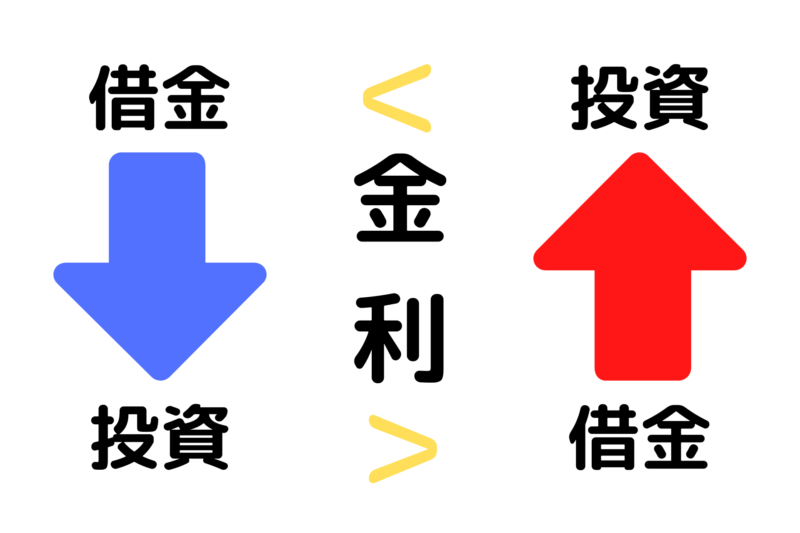

②お金を増やす!奨学金より高利回りで運用

これは好みがあると思います。

奨学金の返済より、高利回りで資産運用出来るのであれば、

奨学金を繰り上げ返済するほうが、資産形成のスピードは遅れてしまいます。

・投資は怖い

・投資をする予定はない

といった方はもちろん繰り上げ返済をした方がお金が増えやすいのは間違いありません。

奨学金と資産運用での金利の差がほとんどない場合は

借金を減らしたほうが精神的にも安定しそうですね。

③万が一の場合に返還免除・減額返還の制度がある

万が一の事態があったときに、返還免除の制度があります。

死亡又は精神若しくは身体の障害による返還免除

引用:日本学生支援機構⇒死亡又は精神若しくは身体の障害による返還免除

次の場合、願出により返還未済額の全部又は一部の返還を免除することができる制度があります。

・本人が死亡し返還ができなくなったとき

・精神若しくは身体の障害により労働能力を喪失、又は労働能力に高度の制限を有し、返還ができなくなったとき。

万が一、亡くなったときは奨学金の返済はなくなりますが、

資産の相続は可能です。

まとめ

奨学金は本当に有り難い制度です。

奨学金のおかげで、私は医療従事者として働くことが出来ています。

主観的な意見として奨学金の繰り上げ返済のメリットは

ほとんどないと思っています。

・生活防衛資金や自己啓発の資金が十分余裕がある人

・とにかく借金はなくしたいって思う人

・資産運用(投資)をする予定がない人

①若い時こそ現金の確保は超重要!(生活防衛資金)

②お金を増やす!奨学金より高利回りで運用

③万が一の場合に返還免除・減額返還の制度がある

返済が滞るのは良くないと思いますが、

毎月の支払いをしっかりと行った上で、

繰り上げ返済をしないほうがメリットがある方は

無理に急いで返済をする理由はないと思っています。

何らかの参考になれば幸いです。

最後までお付き合い頂きありがとうございました。

コメント