こんにちは。ポム(@pom_freelife)です。

投資歴2年目を迎えました。

13年以内のセミリタイアを目指しています。

投資を始める前は正直、めちゃくちゃビビってました。

実際に投資を始めても、含み損を抱えると焦ってソワソワすることもありました。

それでも少しずつ、メンタルが保てるようになったのは

「リスク許容度」を設定したからだと思います。

リスクとリターン

投資だけでなく保険などの金融商品は美味しい話だけではありません。

・投資による損失「リスク」

・投資で得られる利益「リターン」

があります。

「リスク」と「リターン」は表裏一体の関係といえ、

大きく儲けたいと思うなら、大きく損失する可能性も増す

ことになります。

そのため、私たちは

・なぜ投資をするのか?

・どこまでの損失なら問題ないか?

ということ考えました。

なぜ投資をするのか?

儲けたいから!!!

と考えるのは、もちろんその通り!!!

投資の目的を具体的に決めると

投資の手段(必要運用利回り)とリスク許容度を設定することに繋がります。

投資の目的は家庭事情によって異なります。

例えば以下のようなものが投資の目的となってくるでしょう。

・老後資金にしたい(年金の不安がある)

・子供の教育資金にしたい

・少し贅沢な暮らしをしたい

・FIRE(経済的自立)して、今の仕事を辞めたい

など

そして、目標を決めたら、

・いつまでに?

という設定を決めましょう。

僕たちの場合は50歳までにセミリタイア生活を送ることと設定しています

シミュレーションしてみる

一例

【目的】老後資金の貯め

【目標金額】2,000万円

【運用利回り】5%

【いつまでに】10年後&20年後

【目標利回りのリスク一例】

・3%未満:リスクが低めの安定した運用

・3%~5%:平均的なリスクでの運用

・5~8:リスク高めの積極的な運用

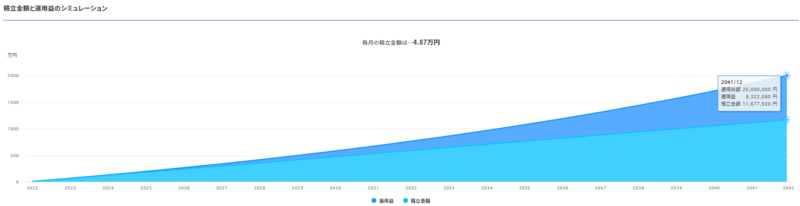

20年の場合

必要な毎月の積立金額は4.87万円となっています。

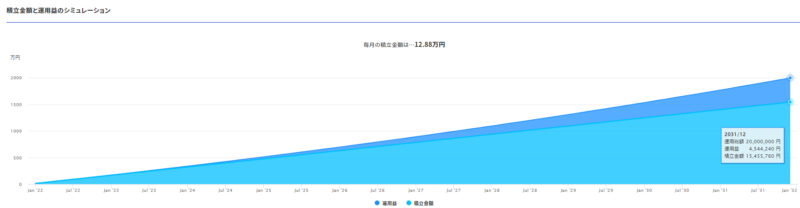

10年の場合

必要な金額は12.88万円となっています。

具体的に目標を決めることで、

毎月に必要な金額が分かります。

こんなに投資出来ない

投資金額が難しい場合は

・条件設定(目標金額・投資期間・運用利回り)を変更する

・投資方法を変更(ギャンブル性の高いもの)

・収入(副業・転職)を増やす

・支出を減らす

・目標を変更する

といったようになります。

リスク許容度の設定

上記で目標が決まると投資の期待リターンが見えてきました。

同時にリスク許容度の設定しやすくなります。

リスク許容度を考えるポイントとしては以下の通りです。

| 項目 | リスク許容度 |

|---|---|

| 年齢(時間) | 若い>中高年 |

| 家族構成 | 少ない>多い |

| 収入&資産 | 多い>少ない |

| 片働きor共働き | 共働き>片働き |

| 投資経験 | 長い>短い |

| 今後の大きなライフプラン (住宅購入・子供の進学など) | 少ない>多い |

ポイントを踏まえ、

僕たちの設定をお伝えします。

年齢:夫婦ともに30歳代。

⇒最悪定年まで働ける。

家族構成:夫婦+愛犬(子供は未定)

⇒子供が欲しくなったら、目標設定を変更

仕事:共働き(夫:作業療法士 妻:看護師)

仕事安定度:現状は安定。大きなトラブルなければ突然の解雇もない。

⇒解雇があっても再就職しやすい

生活支出:片働きで生活可能だが、投資は中断。

⇒夫or妻が病気や怪我を負った場合は貯蓄を崩す必要あり。

健康状態:夫婦ともに特に問題ない。

生活防衛資金:1年分の生活資金あり

⇒病気になったら疾病手当、仕事を辞めても失業保険あり

投資歴:浅い(2年目)

投資スタイル:基本的に守りの投資が好ましい

今後の大きなライフプラン:子供がいないので特になし

上記を踏まえ、今は貯蓄ではなく投資を中心に行っています。

それでも投資歴は浅いので、今は少しずつ貯蓄も投資へ回しながら経験を積み上げている状態です。

投資比率 現金:投資

投資比率は以下のような考え方があります。

1.100-自分の年齢

2.生活防衛資金

3.(投資の神様)バフェットからの妻への遺言

リスク許容度を踏まえ、自分の性格や生活スタイルにあった考えで良いと思います。

1.100-自分の年齢

一般的に言われている投資比率です。

| 年齢 | 投資比率 |

|---|---|

| 20歳 | 現金20%:株式80% |

| 30歳 | 現金30%:株式70% |

| 50歳 | 現金50%:株式50% |

| 70歳 | 現金70%:株式30% |

ルールが分かりやすくて、方向性が見えやすいのが特徴です。

2.生活防衛資金

個人的にはこれで生活防衛資金の考えを中心にポートフォリオ組みたいと思っています。

現在働いている会社が倒産、病気や怪我により一時的に収入が途絶えてしまうかもしれません。

生活防衛資金はそんな時でも生活に困らないように、不足の事態に家計を守ってくれるための資金です。

生活防衛資金は人によって考えは様々です。

急な解雇による失業保険や病気による疾病手当等の制度もありますが、

生活防衛資金は3ヶ月あれば十分、という人もいれば

生活防衛資金は1年ないと不安、という人もいます。

私たちは1年分の生活資金は保っていたいと考えています。

(投資の神様)バフェットからの妻への遺言

投資で有名なバフェット氏は自分が死んだあとの運用方法を妻へアドバイスを送ったようです。

私のアドバイスはこの上なくシンプルだ。現金の10%を米国の短期国債に、残る90%を超低コストのS&P500のインデックスファンドに投資しなさい。ヴァンガードのファンドがいいだろう。この方針なら、高い報酬のファンドマネージャーを雇うどの年金基金、機関、個人の出す結果よりも長期にわたって良い成績を上げられると思う

参考:真似るな危険?バフェットから妻への遺言「私が死んだらS&P500を買え」の問題点=川畑明美

まとめ

投資を始めるときは、メンタルが崩壊する前にリスク許容度を設定しておこう。

リスク許容度は最初に投資の目的(いつまでにいくら)を決めると設定しやすい。

投資比率の例を提示してきたが、少額投資を始めながら、

その都度リスク許容度を調整していくのがオススメです!

コメント