この記事では旧つみたてNISAで、どのくらい資産が増えているのかを公開しています。

私たちは2021年4月から旧つみたてNISAを始めました。

つみたてNISAでよく比較検討されている「S&P500」と「オルカン」で実際に運用した結果もお伝えしていきます。

結論から言えば、つみたてNISAをコツコツと積立をした結果、資産が増え続けています。

「S&P500」と「オルカン」の運用結果は「S&P500」の方が、パフォーマンスが良い結果となっています。

もちろん投資なので「絶対儲かる」とは言えませんが、長期運用になれば負けにくく、高確率で資産を増やしていくことが可能です。

旧つみたてNISAの運用実績を紹介!(夫婦2名義)

旧つみたてNISAは夫婦2名義で運用していましたが、資産運用に対しての考えが異なっていました。

そのため、お互い自由に商品を選んで運用していました。

以下に夫名義と妻名義に分けて、運用成績を公開していきます。

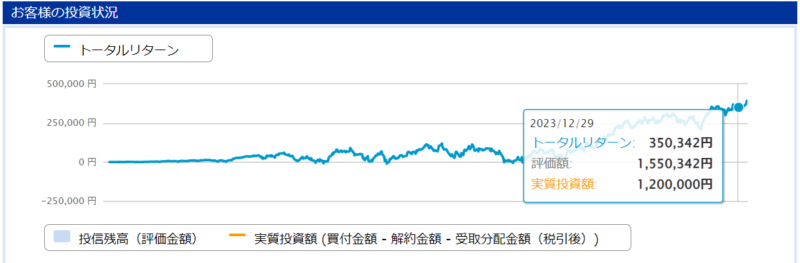

【S&P500派】夫名義ではいくら儲かった?

eMAXIS Slim 米国株式(S&P500)のみで運用しています。

| 運用月 | 積立金額 (円) | 評価額 (円) | 評価損益 (円) | リターン |

|---|---|---|---|---|

| 1月 | 33,235 | 866,047 | 32,812 | +3.93% |

| 2月 | 33,342 | 932,507 | 65,930 | +7.60% |

| 3月 | 33,342 | 963,836 | 63,917 | +7.10% |

| 4月 | 33,342 | 1,000,239 | 66,978 | |

| 5月 | 33,342 | 1,119,837 | 153,234 | |

| 6月 | 33,342 | 1,252,066 | 252,121 | |

| 7月 | 33,342 | 1,303,207 | 269,920 | |

| 8月 | 33,342 | 1,367,159 | 300,530 | |

| 9月 | 33,342 | 1,365,994 | 266,023 | |

| 10月 | 33,343 | 1,356,529 | 223,215 | |

| 11月 | 33,343 | 1,494,384 | 327,727 | |

| 12月 | 33,343 | 1,550,342 | 350,342 |

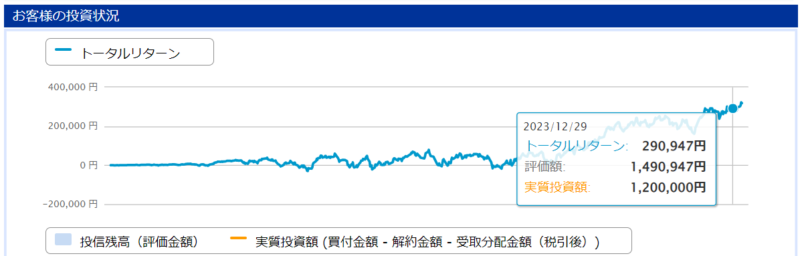

【オルカン派】妻名義ではいくら儲かった?

eMAXIS Slim 全世界株式(オール・カントリー)のみで運用しています。

| 運用月 | 積立金額 (円) | 評価額 (円) | 評価損益 (円) | リターン |

|---|---|---|---|---|

| 1月 | 33,324 | 863,821 | 30,587 | +3.67% |

| 2月 | 33,324 | 920,396 | 53,820 | +6.21% |

| 3月 | 33,342 | 950,934 | 51,016 | +5.66% |

| 4月 | 33,342 | 1,006,847 | 73,587 | |

| 5月 | 33,342 | 1,097,636 | 131,034 | |

| 6月 | 33,342 | 1,206,855 | 206,911 | |

| 7月 | 33,342 | 1,260,632 | 227,346 | |

| 8月 | 33,342 | 1,310,250 | 243,622 | |

| 9月 | 33,342 | 1,313,701 | 213,731 | |

| 10月 | 33,343 | 1,303,892 | 170,579 | |

| 11月 | 33,343 | 1,435,613 | 268,957 | |

| 12月 | 33,344 | 1,490,947 | 290,947 |

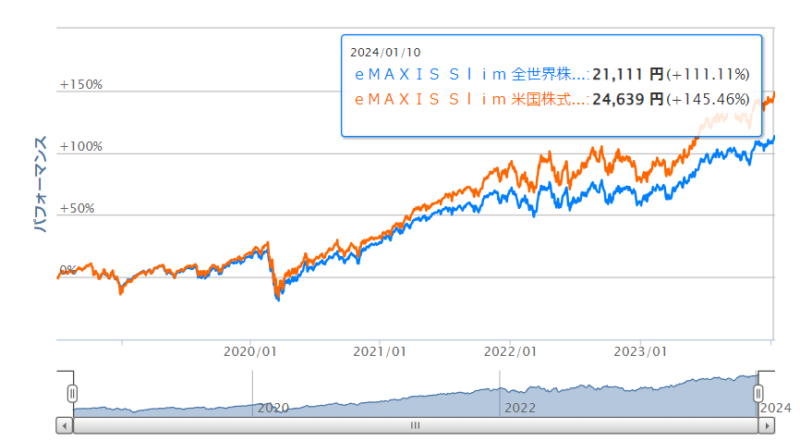

「S&P500」と「オルカン」を簡単比較!

意見が分かれやすい理由は

・直近で考えると「S&P500」が有利

・将来的にどうなるか分からないから、「オルカン」でリスク分散

| 比較項目 | eMAXIS Slim 米国株式 (S&P500) | eMAXIS Slim 全世界株式 (オール・カントリー) |

|---|---|---|

| 分散効果 | アメリカのみで分散 | 世界中全体で分散 |

| 構成 | 米国の大型株 500銘柄 | 先進国+新興国 約47カ国 約8,000銘柄 |

| 設定日 | 2018/7/3 | 2018/10/31 |

| 直近1年リターン (2024/1/12時点) | +36.71% | +30.40% |

| 直近3年リターン (2024/1/12時点) | +83.06% | +61.2% |

| 信託報酬(低いほど良い) | 0.09372% | 0.05775% |

| 純資産総額(億円) | 31877.25 | 20412.71 |

基準価額の推移比較

2024/1/10時点での比較です。

(旧)NISAはもう出来ない。やるなら新NISA

(旧)NISAは2023年で終了しました。2024年から新NISAとなり、良い制度へと変わっています。

新NISAを始めるなら、NISA口座の開設が必要

新NISAを始めには、「NISA口座」を証券会社か銀行にて開設する必要があります。

私たち夫婦は(旧)つみたてNISAは大手ネット証券「楽天証券」で行っていました。

2024年から始まった新NISAは大手ネット証券「SBI証券」にて運用しています。

お得に証券口座を解説したいなら、ポイ活経由がオススメ。

新NISAで損をしないために

誰でも投資で失敗したくないと思います。

私たちももちろん失敗したくて、投資を始めたわけではありません。

私たちが投資を始めた理由は、資産形成を早め経済的に自立すること。

生活費の一部を不労所得で得て、労働時間を短くすることです。(FIRE:早期リタイア)

新NISAは長期運用に向いた制度です。

成功率を高める方法と考え方を最後まで見てくれた方にお伝えしていきます。

・生活防衛費を貯めて、余剰資金で運用する

・他人任せにしない。自分で調べて考え、決断していく

・複利を使用し、時間をかける(長期運用)

・コロナショック時のような大暴落があっても、慌てず我慢する

・投資していることを忘れる

FXや信用取引のようなハイリスクな投資方法は、最短で資産を増やす可能性がありますが、

資産を失いやすい可能性があります。

逆に新NISAを使って長期運用をする投資方法は資産形成まで時間がかかりますが、

毎月積み立てをコツコツとすることで長期的に資産を増やすことが出来る可能性が高まります。

時間を味方につけ、将来苦労なく過ごせるように、最初の一歩を踏み出して行きましょう。

コメント