こんにちは。ポムです。

最近、こんな質問がありました。

iDeCoはお得なのに

やらないんですか?

やらないよ♪

iDeCoは税制上のメリットが大きく、やったほうがお得な人もいます。

それでも私たちはiDeCoをやりません。

この記事では私たち夫婦がiDeCoをやらない理由についてお話していきます。

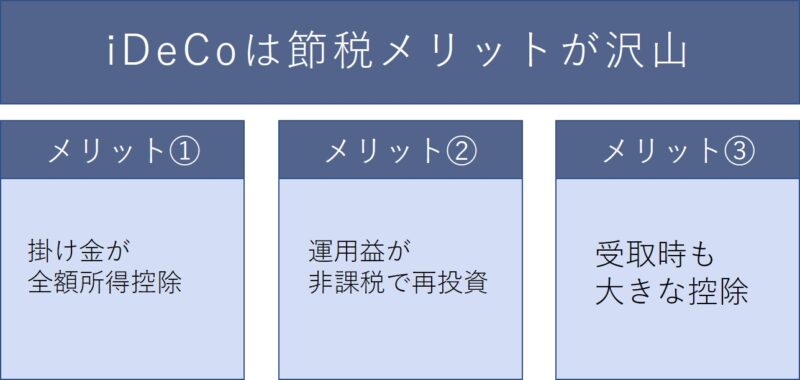

iDeCoは節税メリットが多い

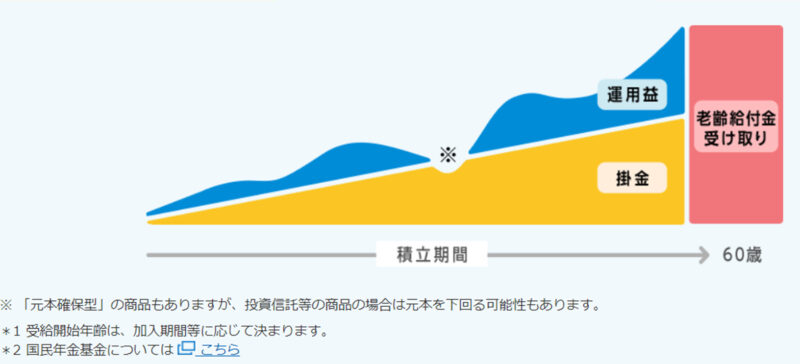

iDeCoは老後をより豊かに暮らすために、自分で作る私的年金です。

iDeCoは税制上で大きなメリットがあります。

簡単にメリットをお伝えすると、大きく3つです。

日本人の平均寿命が伸びている時代の中、

公的年金だけでは生活の心配がある方などが

より豊かな老後生活を送るために、

加入をしている人も増えています。

やっぱりiDeCoってお得!

それでも私たちがiDeCoを

やらない理由は7つあります。

①原則、60歳以降の受給年齢まで解約することが出来ない(自由に引き出せない)

②元本割れの可能性がある

③特別法人税復活の可能性

④新NISAで老後資金を作ることが出来る

⑤老後に望むライフスタイルが現在よりお金がかからない

⑥老後のお金の心配①:病気に対して積極的な治療や延命を望まない

⑦老後のお金の心配②:医療費の負担を軽くする公的制度がある

それでは一つずつ詳しくお話していきます。

①原則、60歳以降の受給年齢まで解約することが出来ない(自由に引き出せない)

iDeCoは老後の資産形成を目的とした年金制度であることを理由に税制優遇措置が講じられているため、加入は原則、60歳以降の受給年齢に到達するまで資産を引き出すことができません。

以下のいずれかに該当する場合は、途中解約できます。

参考:iDeCo公式サイト(2023年1月末時点)

・脱退一時金を受けとる場合

・加入者が病気や怪我で障がいを負った場合

・加入者が死亡した場合

なお、脱退一時金を受け取る場合、以下の7つの要件を満たす必要があります。

1.60歳未満であること

2.企業型確定拠出年金加入者でないこと

3・個人型確定拠出年金(iDeCo)に加入できない者であること(国民年金保険料免除者や外国籍の海外居住者など)

4.日本国籍を有する海外居住者(20歳以上60歳未満)でないこと

5.確定拠出年金の障害給付金の受給権者ではないこと

6.通算拠出期間が5年以下、又は個人別管理資産の額が25万円以下であること

7.最後に企業型確定拠出年金または個人型確定拠出年金(iDeCo)の加入者の資格を喪失した日から2年以内であること

急な大きな出費や仕事が減った場合は困ることになるかも。

解約は出来ないけど、掛け金の変更は可能です。

②元本割れの可能性がある

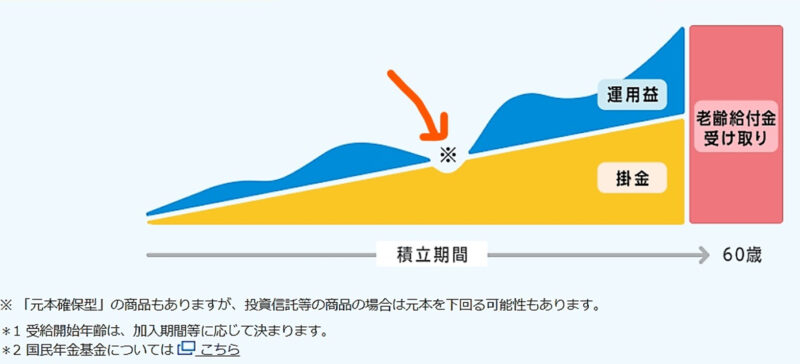

iDeCoの商品は大きく分けると「元本確保型」と「元本変動型」の2種類に分けられます。

「元本確保型」は名前の通り元本割れしない商品です。代表的な商品には定期預金や保険があります。元本割れのリスクはないですが、大きく増えることはありません。

iDeCoによる税制優遇は大きなメリットですが、利益が少ない商品の税制優遇の効果はどのくらいか?

と考えると、個人的には資金ロックしてまで購入したい商品と思えません。

「元本変動型」の商品は元本割れのある可能性がある商品です。運用成績によっては資産が増減します。元本確保型に比べ、リターンが大きい可能性もありますが、やっとiDeCoの資産を受け取れる年齢になった時に、資産価値が元本より下回っている可能性があります。

元本割れをした場合は運用を継続して、経済状況が回復するまで待つという手段もありますが、

年齢を重ねほど落ち着いた判断や情報収集は難しくなると思っています。

③「特別法人税」復活の可能性

「特別法人税」とは、企業年金連合会によると企業年金の年金積立金に対し、法人税法上課税される税金のことを指します。

iDeCoの場合は積立金の全額に、一律1.173%の特別法人税が課税されます。

例えば、積立金が500万円だとすると、

500万円×1.173%=5万8650円

58,650円の特別法人税が発生します。

iDeCoの人数が集まったら、

特別法人税の凍結が解除される気が

してます!笑

仮に、特別法人税の凍結が解除された場合、

利益を得るには特別法人税1.173%を超える利回りで運用しなければ

利益を得ることが出来ません。

また、1.173%を下回る利回りで運用した場合は

元本割れの可能性があります。

私たちのような素人には難易度が高く感じます。

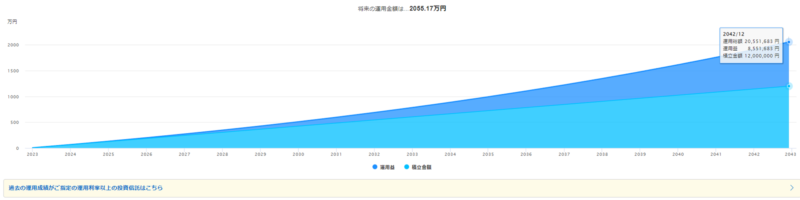

④新NISAで老後資金を作ることが出来る

新NISA制度なかなか良いですね!

新NISA制度を使って老後2,000万円問題解決する?

積立額:毎月5万円

積立年数:20年間

利回り:5%

⇒積立金額:12,000,000円

⇒運用益:8,551,683円

⇒運用総額:20,551,683円

難易度を下げると

積立額:毎月3万円

積立年数:30年間

利回り:4%

⇒積立金額:10,800,000円

⇒運用益:10,021,482円

⇒運用総額:20,821,482円

積立金額が少なくても、早い時期から資産運用を開始すると効果大!

時間が味方してくれます♪

⑤現在と比べて老後に望むライフスタイルは、お金がかからない(私たちの場合)

老後のお金の不安はどこから来るのか?

それはきっと「生活費に加え、医療・介護費用がどのくらいかかるのか?」が見えない

からだと思っています。

その不安を少しでも減らしていくにはどんな生活を望んでいるのか?

普段の生活からどのくらいの生活費がかかるのかを

家計簿をつけて1年間の支出を把握するだけで、

大まかにでも将来の支出の一部を知ることが出来ます。

医療・介護費用については以下の点で料金が大きくことなります。

・健康状態(疾患の有無・治療内容)

・生活場所(自宅・病院・施設)

・介護サービスの内容(家族からの支援・デイサービス・ヘルパーの利用など)

私たちの場合は夫婦二人と愛犬1匹で毎月20万円程で生活することが出来ています。

将来的には車を手放すので、生活費はもう少し下がるかもしれません。

推し活はないですし、基本的な趣味はスポーツや漫画を読んだり、映画鑑賞です。

将来的に今より生活費は下がっているのではないかと思っています。

⑥老後のお金の心配①:老後は病気に対して積極的な治療や延命を望まない(私たちの場合)

老後のお金の心配の一つに

「病気になったときは介護費や医療費がどれくらいかかるの?」

といったことがあると思います。

病気に対しての治療や介護サービスの利用は

人生の大切な選択の一つで

家族や担当医と相談しながら

決断していくと思います。

もちろん医療機関で積極的な治療をしたり、

介護サービス(リハビリやデイサービス等)を利用して

80代、90代になっても元気な方も沢山います。

私たちは看護師やリハビリの仕事をしていて

そんなパワフルな高齢者の方からも

沢山勇気をもらいました。

ですが、私たちの場合は夫婦ともに

「老後は病気になったら積極的な治療はしない」

という決断となりました。

苦痛を和らげる緩和ケアくらいは望んでいます。

人生100年時代と言われますが、

100歳まで生きると思っていません。

90歳以上の人口が増えていると言われててても、

元気な90歳以上はどのくらいいるのでしょうか?

万が一90歳以上まで生きていられたとしたら、

残りの人生は他力本願で生きていきます。

もしかしたらわがままなおばあちゃんになって迷惑かけるかも

90歳超えたら、財産の自己管理も流石に難しくなっているでしょう。

80歳でも厳しいかも。

人生100年として老後資金を考えるのか?

人生90年として老後資金を考えるのか?

10年の違いで必要だと思われる老後資金は

大きな差が生まれます。

⑦老後のお金の心配②:医療費の負担を軽くする公的制度がある

先進医療などは公的医療保険からの対象外となりますが、

老後に先進医療を受けたいと思うかな?

って考えてみました。

現役なら考えるけど、老後ならまったく思わない。

※あくまで私たちの考えなので、長生きも尊重しています。

普通に受けられる医療で十分ですし、

身体に負担がかかる医療を受けて頑張るより、

動けるうちに動いて、楽しく余生を過ごしたいと

思っている派です。

長生きではなく、QOLを大切にしたい。

主にみかけてきた公的制度を箇条書きしていきます。

100%理解出来ているわけではないので、詳細は省略します。

国の支援だけでなく、地域独自の制度もあります。

・被用者保険(健康保険や特定被用者保険)

・国民健康保険

・後期高齢者医療制度

・高額療養費制度

・限度額適用認定証

・自立支援医療(更生医療)

・特定医療費(指定難病)

・心身障害者医療費助成制度

・自立支援法

などなど

まだまだ私たちが知らない物もあると思います。

10年・20年後には色々と制度改正もあるかもしれません。

まとめ

iDeCoは老後をより豊かに暮らすために、自分で作る私的年金です。

iDeCoは税制上のメリットが大きくお得な制度です。

お得な制度のiDeCoですが、

それでも私たちがiDeCoをやらない理由は以下の7つです。

①原則、60歳以降の受給年齢まで解約することが出来ない(自由に引き出せない)

②元本割れの可能性がある

③特別法人税復活の可能性

④新NISAで老後資金を作ることが出来る

⑤老後に望むライフスタイルが現在よりお金がかからない

⑥老後のお金の心配①:病気に対して積極的な治療や延命を望まない

⑦老後のお金の心配②:医療費の負担を軽くする公的制度がある

iDeCoはお得な制度ですが、

「老後にどのような生活を望むか」を考え、「将来的にどのくらいの予算が必要か」を知ることが大切です。

投資を始めたことがない人は

どのくらいの積立金だと現在の生活に負担がかからないか。

その上でまずはつみたてNISAや2024年から始まる「新NISA」にチャレンジしてみてはいかがでしょうか?

資金ロックがない分、iDeCoより難易度が低いと思って、

私たちも老後資金作りを続けています。

コメント